2024年焦炭市场回顾与2025年展望

2024年焦炭市场整体表现为弱势运行,价格重心持续下移。一季度,“金三银四”旺季未现,市场活跃度低迷;二季度四月中旬出现短暂反弹,但随后因供应增加、钢厂利润承压及梅雨季节影响,价格继续下跌;三季度钢厂进入淡季,螺纹钢新旧国标切换加剧去库压力,焦炭价格降至年内低点;九月中下旬,宏观利好政策推动钢厂利润修复,焦炭价格开始反弹,但随后钢材市场回归基本面,消费疲软导致价格再次下移。

价格方面,2024年焦炭价格累计下跌,主要原因是终端消费复苏滞后和项目资金不足。上半年下跌500元/吨,下半年在宏观利好带动下震荡向上。一季度价格累跌800-880元/吨,二季度短暂上涨,三季度再次下跌8轮,四季度小幅下移。年底焦炭价格指数为1660.4元/吨,同比下降33.7%,环比下降15.5%。

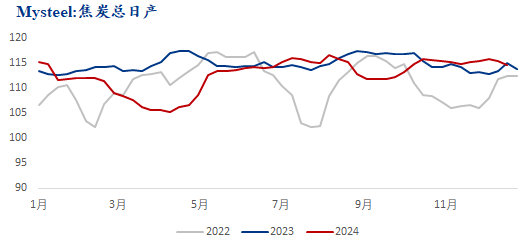

供应方面,虽然焦化产能过剩,但焦企根据利润情况调整生产,产量与钢厂高炉消费相匹配。2024年1-11月焦炭产量4.47亿吨,预计全年4.78亿吨,冶金焦产量预计4.11亿吨,同比下降1.48%。产量波动与价格下移区间重合,供应量同比下降超过1000万吨,主要原因是下游需求下降和焦企主动减产,而非政策性限产。按照0.45的焦比计算,焦炭需求量约4.06亿吨,与产量基本匹配,供需保持紧平衡。

需求方面,2024年生铁产量下跌,一季度钢厂开工率低,铁水日产减少;二季度钢材出库好转,铁水产量恢复;三季度末至四季度,生铁产量持续下滑,下游钢厂检修减产增加,焦炭需求整体疲软。前三季度粗钢产量同比下降3.6%,生铁产量下降4.6%,钢材产量下降0.1%,粗钢表观消费量下降6.2%。

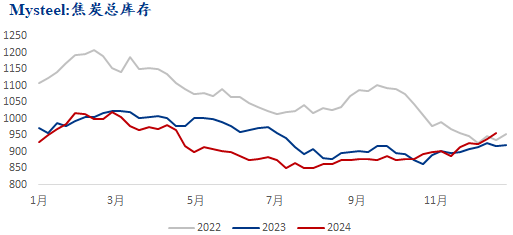

库存方面,截至12月20日,焦炭总库存为886.35万吨,同比增加24.53万吨。其中,焦企库存增加,钢厂库存和港口库存总体下降,但近期因冬储开始,钢厂和港口库存上升。焦企库存增加而港口库存下降,是因为焦炭供应充足,贸易商投机情绪减弱。总库存处于偏低水平。

展望2025年,焦炭供应将跟随下游需求,供需相对平衡。焦炭产能增加但不会导致产量大幅增加,产能利用率或低于70%。预计生铁产量下滑约1000万吨以上,焦炭需求减少约500万吨,焦炭供应减量约600万吨。供需双减,基本面维持紧平衡。价格方面,预计价格重心下降10%,幅度在200元左右,价格区间预计在1550-2050元/吨之间(山西吕梁准一干熄焦)。下游需求韧性、高炉复产周期和产业链低库存等因素,将带来阶段性反弹机会,价格底部将受到支撑,市场将在低位震荡中寻找新的平衡点。

还没有评论,来说两句吧...